[헤럴드경제=김현경 기자] 대림산업의 분할을 앞두고 투자자들의 셈법이 복잡해진 가운데, 존속회사와 신설회사 모두 주가는 강세를 나타낼 것이란 분석이 나왔다.

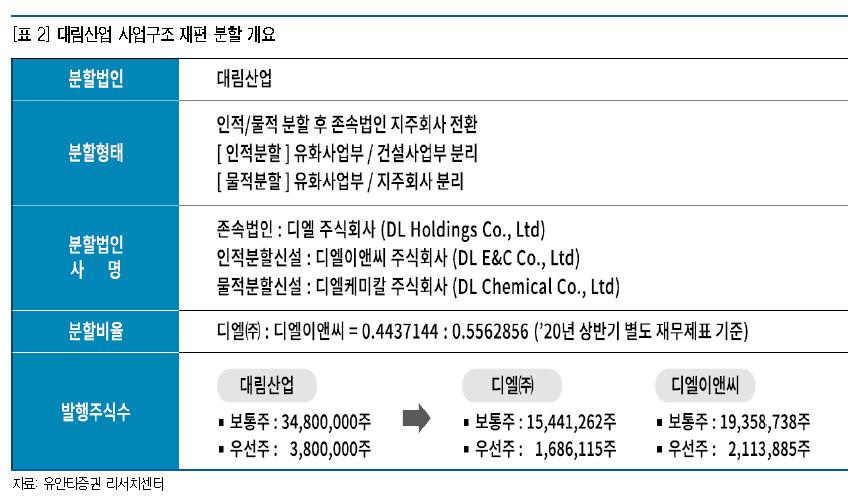

대림산업은 지난 인적·물적분할의 후속 절차로 25일 DL(존속)과 DL이앤씨(신설)로 재상장된다. 분할비율은 DL : DL이앤씨=0.4437144 : 0.5562856으로 매매거래 직전 시가총액(약 2조8900억원) 기준, DL은 약 1조2800억원, DL이앤씨는 약 1조6100억원 수준이다 .

DL이앤씨는 기존 대림산업의 별도 기준 건설부문과 대림건설(보통주 지분 63.9 %), 해외법인(사우디 , 터키)을 포함한다 . DL은 물적분할 DL케미칼(지분 100%)을 비롯해 건설 부문을 제외한 기존 대림산업 기타 자회사(글래드호텔, Cariflex 등)의 지주사 역할을 한다. 기존 대림산업의 지분법 회사였던 여천NCC와 폴리미래는 DL케미칼 아래 위치하게 된다.

유안타증권은 DL과 DL이앤씨 양사 주가의 강세를 전망했다.

DL이앤씨의 목표 시가총액은 약 3조4000억원으로 상승여력을 약 113%로 추정했다. 목표 시총은 SOTP(Sum-Of-The-Parts) 방식을 적용해 DL이앤씨 기업가치 2조4000억원 (2021년 예상 EBITDA 8114억원*EV/EBITDA 3배, 주택·건축 중심의 사업구조를 고려한 동종업계 가중치 평균)과 대림건설 4000억원, 해외법인 1000억원과 2020년 4분기 아크로 서울 포레스트 오피스 매각 대금 유입을 반영한 DL이앤씨 (별도) 순현금 약 5000억원을 합산해 산출했다.

DL의 목표 시총은 약 2조원으로 상승여력을 57% 수준으로 추정했다. DL케미칼 관련 화학부문 영업가치는 유안타증권 석유화학 목표 배수인 EV/EBITDA 6.5배를 적용했으며 여천NCC, 폴리미래는 지분율 50%와 비상장, 투자자산 할인율을 각각 30% 적용해 산출했다. 글래드호텔을 비롯한 기타 주요 자회사는 장부가, 비상장 관련 각각 30% 의 할인율을 적용했다.

김기룡 유안타증권 연구원은 "이번 분할 및 재상장이 건설과 화학 사업을 동시에 영위하며 발생했던 대림산업의 구조적인 복합기업 디스카운트를 빠르게 해소해 나갈 것"으로 내다봤다. 매매거래 기간 중 주택 공급확대 기대감 등으로 국내 주택사업을 영위하는 대형 건설사 주가 상승(4개사 평균 +28%) 역시 동종업계 내 주가수익률 격차 축소 과정으로 이어질 것이란 분석이다.

아울러 지주사 전환 과정이 이어질 것으로 전망했다. 김 연구원은 "2019년 삼호·고려개발 합병(대림건설)과 대림씨엔에스 매각 등에 이어 이번 분할 재상장을 통한 대림그룹 지배구조 개편 이후 대림(코퍼레이션)의 DL 지배력 강화 수순이 이어질 것"이라고 말했다.

pink@heraldcorp.com