본격 도입땐 ‘비트코인’ 등 향배 주목

자산으로서 비트코인의 입지가 확대되고 있는 가운데 실물 결제가 허용되는 곳도 잇따라 등장하고 있다. 가상자산이 결제수단으로의 기능까지 넘보는 상황이다. 각국 중앙은행들이 가상자산에 대한 우려를 쏟아내면서도 그간 추진해 왔던 CBDC(Central Bank Digital Currency·중앙은행 디지털 화폐) 도입에 박차를 가하게 하는 요인이 되고 있다.

CBDC란 중앙은행이 전자적 형태로 발행하는 법화(法貨)를 가리킨다. 하지만 이같은 정의로는 다소 부족한 면이 있다.

현재 은행 계좌에서 오가는 통화도 디지털 형태를 띠고 있기 때문이다. 이에 국제결제은행(BIS) 산하 지급결제·시장인프라위원회(CPMI)는 CBDC를 ‘전통적인 지급준비금이나 결제계좌상 예치금과는 다른 전자적 형태의 중앙은행 화폐’로 정의하고 있다.

한국은행 역시 CBDC의 이같은 정의를 수용하면서 발행주체, 법적형태, 이용주체 등 3가지 구성요소로 나눠 이를 재정의하고 있다.

발행주체는 중앙은행으로 전자적 형태를 갖되 법적형태는 단일·분산원장방식 기술로 구현된다. 이용주체는 모두가 이용 가능한 소액결제용(또는 일반이용형)과 은행 등 금융기관들의 자금결제용으로만 쓰이는 거액결제용(또는 거액거래형)으로 구분된다. 현재 주로 논의 중인 CBDC는 소액결제용이다.

CBDC가 가상자산에 미치는 영향에 대해선 의견이 엇갈린다. CBDC가 도입되면 현금이나 은행계좌 뿐 아니라 디지털 결제 수요까지 감소시켜 가상자산의 필요성도 함께 줄어들 것이란 주장이 한 부류다. 이들은 CBDC 발행시 확장성이 제한적이고 가치의 변동성이 높은 큰 가상자산의 기세가 꺾일 것으로 보고 있다.

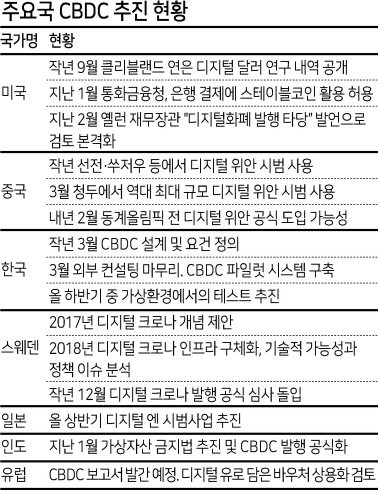

재닛 옐런 미 재무장관도 지난달 비트코인에 대해 ‘비효율적 결제수단’이라고 평가한 바 있다.

하지만 가상자산은 태생부터 CBDC와 성격이 다르기 때문에 이의 영향이 제한적일 것이란 주장도 적지 않다.

가상자산은 화페라기보단 가치저장 수단으로서의 정체성이 강하기 때문에 법정화폐의 디지털화 논의와 애초 연관성이 크지 않다는 것이다. 오히려 CBDC 출연시 디지털 금융거래의 생태계가 풍부해져 가상자산도 동반 성장하는 효과를 거둘 수 있을 수 있단 관측도 내놓는다.

또 각국의 디파이(DeFi·탈중앙화금융) 추세가 확산되고 있는 만큼 모든 금융거래를 정부가 모니터링할 수 있는 CBDC 도입시 이에 대한 반대급부로 가상자산 수요가 더 커질 수 있단 논리를 펼친다.

그럼에도 중앙은행들은 가상자산에 대한 긴장의 끈을 늦추지 않는 모습이다. 아구스틴 카르스텐스 BIS 사무총장은 지난 1월 비트코인은 근본적으로 위험하며 디지털 화폐는 중앙은행만 발행해야 한다고 주장한 바 있다.

올초 BIS가 65개 중앙은행을 대상으로 설문을 진행한 결과, 전 세계 인구의 5분 1을 대표하는 중앙은행들이 3년 안에 독자적인 디지털 화폐를 발행할 가능성이 있는 것으로 나타났다.

조사 대상의 86%는 이의 장단점을 분석하고 있었고 일부 중앙은행은 발행 가능한 CBDC를 시험하고 있는 것으로 조사됐다. 또 선진국보다는 개발도상국 중앙은행이 CBDC를 발행할 가능성이 더 큰 것으로 나타난 가운데 선진국 중앙은행의 20%는 단기 또는 중기적으로 디지털 화폐 발행이 가능하다는 답을 내놓았다. 서경원 기자