|

| [금융감독원 자료] |

[헤럴드경제=강승연 기자] ‘제2의 건강보험’인 실손의료보험의 적자가 지난해에도 계속되는 가운데, 손해율이 4년 만에 개선되는 모습을 나타냈다. 금융감독당국은 실손보험 누수를 일으키는 도수치료, 백내장 수술 등 비급여 항목에 대한 과잉진료 관리를 강화해 손해율 개선세를 지속할 방침이다.

18일 금융감독원이 발표한 ‘2022년 실손의료보험 사업실적(잠정)’에 따르면, 지난해 말 현재 16개 보험사가 판매 중인 실손보험에 대한 가입자 수는 3997만명, 보유계약은 3565만건으로 집계됐다. 연간 보험료 수익은 13조1885억원 발생했다. 보유계약과 보험료 수익은 전년 대비 각각 0.4%, 13.3% 증가한 것이다.

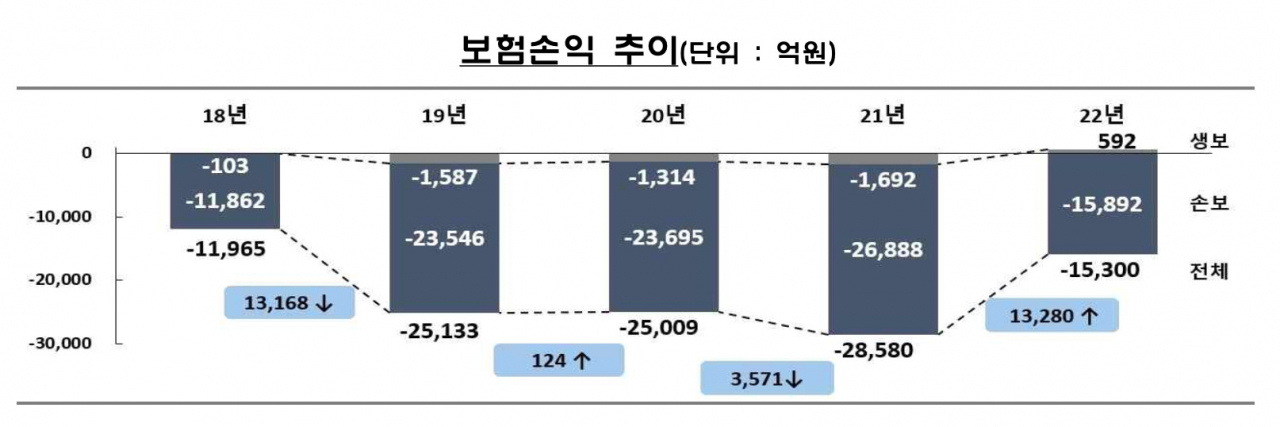

지난해 실손보험의 보험손익은 1조5300억원 손실로, 적자를 지속했다. 다만, 적자 규모는 전년 대비 1조3280억원 축소되면서 2018년 이후 4년 만에 가장 작은 수준으로 줄었다. 생보사의 경우 592억원 흑자로 돌아섰고, 손보사는 적자 규모가 2조6888억원에서 1조5892억원으로 1조원 이상 개선됐다.

지난해 발생 손해액을 보험료 수익으로 나눈 경과손해율은 전년 대비 11.8%포인트 하락한 101.3%를 기록했다. 사업비율(실제 사업비/보험료 수익)은 10.3%로, 전년 대비 1.1%포인트 감소했다.

경과손해율의 경우, 4년 만에 내림세로 돌아섰다. 상품별 경과손해율을 보면, 2017년 출시 후 5년간 보험료가 고정됐던 3세대가 118.7%로 가장 높았고, 다음으로 1세대(113.2%), 2세대(93.2%), 4세대(91.5%) 순이었다.

|

| [금융감독원 자료] |

금감원은 지난해에도 실손보험 적자가 지속됐으나, 발생 손해액에 비해 보험료 수익이 더 크게 증가하면서 손해율이 개선됐다고 판단했다. 백내장 등 비급여 과잉진료 방지 노력과 4세대 실손 전환, 1·2세대 실손 보험료 인상 등이 영향이 미쳤다는 분석이다.

실제 자기부담률을 상향해 과잉진료 유인을 억제한 4세대 실손의 경우, 계약 비중이 2021년 말 1.5%에서 2022년 말 5.8%로 4.3%포인트 증가하면서 전체적인 적자 축소에 기여한 바 있다.

금감원은 도수치료 등 과잉진료 우려가 있는 주요 비급여 진료항목에 대해 실손보험 보상기준을 합리적으로 개선하는 등 관리를 강화할 예정이다. 보험금 지급 상위 비급여 항목은 2021년 기준 도수치료(14.7%), 조절성 인공수정체(백내장 치료재료·11.7%), 체외충격파치료(5.7%), 근골격계MRI(3.7%), 척추MRI(3.5%) 순이었다.

또한 기존 1~3세대 실손 가입자가 4세대로 갈아탈 경우 50% 보험료 할인 혜택 기간을 연장하는 등 4세대 전환 유인을 추가 제공하고, 보험사의 온라인 계약전환 시스템 구축을 유도할 방침이다.

개인·단체실손 중지제도 정착과 소비자 보호, 보험금 누수 방지 강화에도 힘쓰기로 했다. 보험사기가 의심되는 청구 건에 대해서는 엄밀한 심사를 실시해 보험금 누수로 인한 보험료 인상 요인을 최소화할 계획이다.

spa@heraldcorp.com